I ribassi come uno specchio: quanto ti conosci?

Data pubblicazione: 01 aprile 2026

Autore:

- Il rischio di perdite è insito nei mercati. E a volte le discese possono sembrare vertiginose.

- Nel lungo periodo, però, i mercati tendono a recuperare: questo ci dicono i dati storici.

- È importante assumersi un rischio che si può tollerare, per non uscire nel momento peggiore.

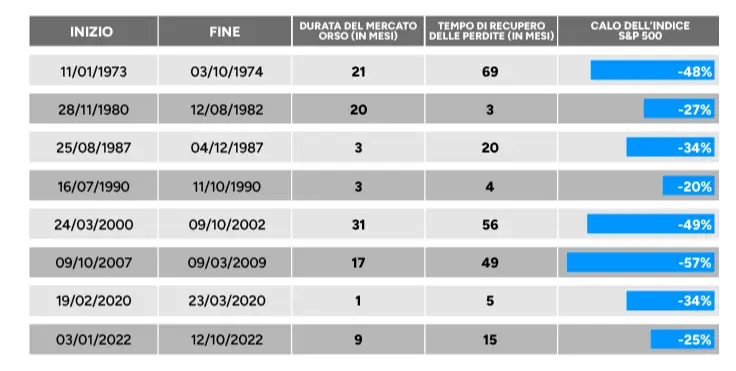

I "MERCATI ORSO" NELLA STORIA RECENTE

Fonte: Statista, Yahoo Finance, Goldman Sachs

I mercati finanziari salgono e scendono, a volte anche in modo brusco. Le correzioni sono inevitabili e fanno parte del gioco, anzi: a volte sono utili per riportare le quotazioni su livelli più sostenibili. Questo non vuol dire che sia semplice sopportarle. Lo si vede bene nel grafico in apertura: nelle più recenti fasi di “bear market” (che, per convenzione, si definiscono come cali di almeno il 20% dal massimo precedente), si sono verificate perdite anche significative e, talvolta, per recuperarle è servito molto tempo.

Quanta volatilità sei in grado di tollerare? Alla scoperta del profilo di rischio

Il tema però non è quanto ripida sia la discesa né quanto durino le fasi “orso”: il vero punto è quanto rischio di ribasso il singolo investitore sia disposto a tollerare, sapendo che a un maggiore rischio si associano tipicamente maggiori probabilità di rendimenti elevati. E questa tolleranza, a sua volta, dipende da una serie di fattori, oggettivi e soggettivi.

In parte è questione di carattere: se sei uno che salterebbe senza problemi da un trampolino di 20 metri, o che non ci penserebbe due volte prima di lanciarsi in un’avventura imprenditoriale o di cambiare Paese per inseguire le proprie ambizioni, probabilmente hai per tua natura una propensione al rischio piuttosto elevata.

Ma non è tutto. Quando si investe, hanno un peso anche:

- le competenze finanziarie (se sei più o meno esperto, se conosci già i diversi strumenti di investimento disponibili sul mercato);

- l’età (se inizi a investire da giovane hai molto tempo davanti a te per recuperare eventuali perdite e dunque puoi assumerti un rischio maggiore; al contrario, se sei vicino alla pensione avrai bisogno di smobilizzare i tuoi risparmi in tempi brevi ed è dunque preferibile mantenere un atteggiamento più prudente);

- gli obiettivi finanziari(se sono di breve o di lungo periodo).

Tutti questi fattori, combinati insieme, vanno a definire quello che, nel mondo degli investimenti, viene chiamato “profilo di rischio”: si tratta di una valutazione sintetica che serve a indirizzare l’investitore verso la soluzione più adatta a lui. Ogni banca che offre prodotti di investimento è tenuta – ai sensi della direttiva MiFID – a stimare il profilo di rischio del cliente e lo fa attraverso un questionario.

Non si tratta di un mero adempimento formale: il profilo di rischio dovrebbe essere la bussola di ogni decisione d'investimento.

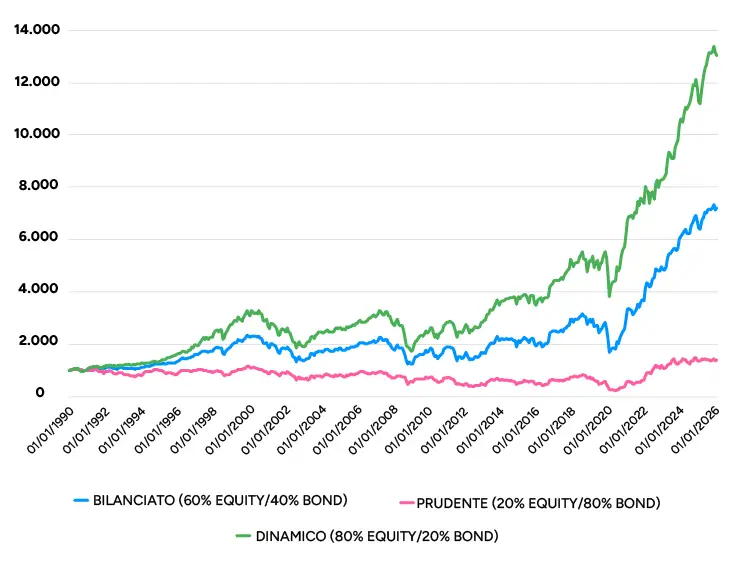

Il rischio che accetti influenza i risultati del tuo investimento

Il grafico qui sotto mostra l’andamento di mille dollari investiti nello stesso momento in tre linee differenti: una più prudente (20% S&P 500, 80% Treasury USA decennale), una bilanciata (il classico 60% equity, 40% bond) e una dinamica (80% azioni e 20% obbligazioni).

I RENDIMENTI CAMBIANO IN BASE AL LIVELLO DI RISCHIO

Quanto hanno reso nel tempo 1.000 dollari investiti in tre portafogli diversi?

Fonte: elaborazione Wealthype su dati Investing.com. I rendimenti fanno riferimento all'S&P 500 per l'equity e al Treasury decennale per i bond.

Ne emerge che, a parità di orizzonte temporale, diverse allocazioni di portafoglio producono risultati molto differenti.

- Il portafoglio più prudente mostra oscillazioni decisamente più contenute rispetto a quello dinamico, anche nei momenti più difficili, come il periodo del Covid o la crisi finanziaria del 2008.

- Allo stesso tempo, sul lungo periodo i rendimenti ottenuti dal portafoglio dinamico sono stati nettamente superiori (per chi è rimasto investito sopportando cali anche molto consistenti).

È proprio per questo che la definizione del livello di rischio rappresenta il primo passo per costruire un investimento sostenibile nel tempo. Scegliere o mantenere un investimento non coerente con il proprio profilo di rischio, infatti, può avere delle ricadute molto concrete: per esempio, chi sceglie un rischio eccessivo potrebbe trovarsi incapace di tollerare i cali nei momenti di volatilità, finendo per vendere nel momento peggiore, di fatto cristallizzando la perdita.

L’importanza di costruire un portafoglio coerente con il proprio profilo di rischio

Un portafoglio coerente con la propria tolleranza al rischio non elimina la possibilità di incorrere in perdite, ma aumenta la probabilità di riuscire a mantenere i nervi saldi e restare investiti anche nelle fasi più complesse, senza lasciarsi prendere dal panico.

In questo senso, il vero errore non è subire una perdita temporanea – che, come abbiamo visto, è parte integrante dei mercati – ma esporsi a un livello di rischio che non si è in grado di sostenere. Investire, in fondo, non significa evitare il rischio: significa imparare a gestirlo. E il primo passo per farlo è conoscere veramente a fondo se stessi.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Wealthype.ai per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Giulia Salton

Personal Financial AdvisorMenù

Via Goffredo Mameli, 3/A

32100, Belluno

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Giulia Salton e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.